赶碳号:通威股份明确技术路线,TOPCon与HJT并行,IBC、钙钛矿等全覆盖

来源:赶碳号科技

技术路线的选择,对迅速迭代的光伏产业来说,至关重要。若企业选择对了,可能“一举称王”;若选择错了,小则掉队,大则可能被淘汰出局。

现在行业又到了一个技术变革的十字路口,正处于从P型向N型电池(包括TOPCon、IBC、HJT三大电池技术)的技术变革之中。晶科能源坚定只专注TOPCon,华晟新能源全面发力HJT,爱旭股份ALL IN ABC。当然,也有个别头部企业在技术路线上看似仍摇摆不定。

在刚刚举行的SNEC上,通威宣布,两大技术路线并列同行。由此,通威也成为在技术战略上第一家明确表态、同时选择两条技术路线的头部企业。

通威股份董事长、CEO刘舒琪

在2023SNEC展会上,通威股份董事长、CEO刘舒琪明确表示:通威在下一代光伏技术路线上,将选择TOPCon和HJT并列同行。

通威可能成为首家明确表示在N型两大技术路线上同时发力的头部光伏企业。通威TOPCon和HJT两大技术并行,一方面可以抓住当前TOPCon的红利期,另一方面持续投入HJT研发升级,布局下一代技术。与此同时,通威在IBC、钙钛矿以及叠层电池上均有所研发布局,其先进的电池研发及制造能力优势体现得淋漓尽致。

N型组件研发,提前五年布局

通威股份对光伏技术的研发一直非常超前。在P型还没有成为主流的年代,就开始了对N型电池的研究与布局。公司在2018年年报中预见到“双面N型PERT电池和异质结(HJT)电池将会成为未来发展的主要方向之一”;公司在2019年年报中则提到:“PERC+、TOPCon、HJT等高效晶硅电池生产技术研发上先后取得一定进展。”

当时通威股份主要产品是电池片,坚持“生产一代、研发一代、储备一代”的研发战略思路;其时,对组件的研发也没有放松。因此,虽然通威直到2022年下半年才正式宣布进军组件环节,但是到2022年年末时,通威的组件申请专利数量就已高达422件,获得授权专利229件。这些专利均是公司多年技术积累的结果。

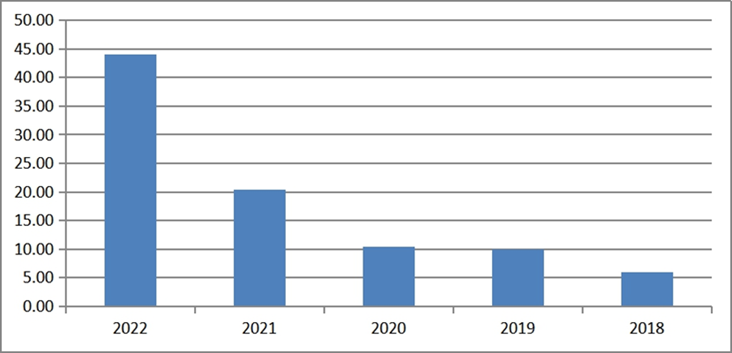

当然,通威股份研发投入也在连年增长,仅2022年就超过44个亿。

通威股份研发支出;单位:亿元;来自公司财报

多年努力,终得花开。

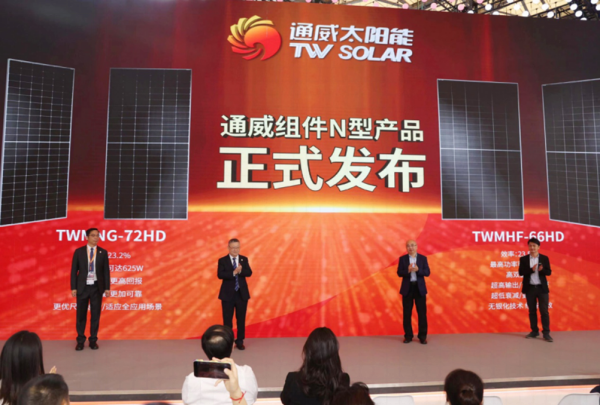

在今年的SNEC展会上,通威发布了两款N型组件新品,分别为TWMNG-72HD、TWMHF-66HD,这两款产品分别代表了通威在TOPCon和HJT两大技术路线上的转化成果。

首先,以TOPCon为技术基础的TNC电池产能,在今年年底将达到25GW,跻身N型电池第一梯队。

TWMNG-72HD,就属于TOPCon技术,其采用了通威自主研发了“TNC”技术。TNC,全称为Tongwei N-passivated Contact Cell,是使用N型钝化接触技术路线的通威电池片产品。

公告显示,2022年11月底,通威投产了眉山9GW TNC电池项目,目前已满产,产品平均转换效率25.5%,若叠加SE等技术,转换效率预计将提高至25.7%。2022年末公司还启动了彭山16GW TNC电池项目的建设工作,预计将于2023年下半年建成投产,届时公司TNC电池产能将达到25GW。

TNC电池具备高双面率、超低衰减、更优温度系数、弱光响应好等性能优势,自产的182尺寸72版型半片组件功率超580W,较PERC高25~30W,双面率高10%~15%,已达行业领先水平。

此次展出的N型大矩形片TWMNG-72HD重磅产品在主流的182-72版型上进一步探索,设计出最佳的电池及组件尺寸,相较182*182尺寸72TOPCon产品组件功率再提升25~30W,单块组件功率超600W。

其次,通威同时推出了730W+的HJT产品。

在SNEC展会上,各家光伏企业都推出了高功率N型产品,以求与目前市场上主流的550W、580W产品大幅度拉开距离。通威发布的TWMHF-66HD,功率高达732.6W!

从技术路线上看,TWMHF-66HD组件属于HJT技术路线,其采用了通威自主研发的THC技术(全称是:Tongwei HJT Cell)。这项技术通威早在2018年就已经开始研发布局,到现在已有五年时间。

通威现已建成我国首条GW级HJT生产线,并拥有行业内首条铜互联(THL)中试线,电池效率最高达26.18%(ISFH认证),通威的210 THC双玻组件功率在2023年已先后三次创造异质结组件功率新纪录,最高达732.6W,迈进了730W时代。

通威在SNEC展出的、采用THC技术的重磅组件产品实现了多项技术突破,是业内首家采用铜互联(THL)技术、超薄硅片、双面微晶技术、叠加高性能靶材掺杂、光注入等多项先进技术的产品,具备高效率、高发电量等核心优势,可有效提升1%以上的组件效率。铜互联(THL)技术的成功应用也大幅降低了THC的金属化成本,以铜电镀代替银浆印刷,减少银浆消耗,降低金属化成本,进一步缩小与PERC之间的成本差距。

同时,凭借先进的硅片、电池及组件一体化研发及生产制造能力,通威实现超薄片化THC产品的技术突破,进一步降低THC成本。该系列组件产品还有温度系数更低、双面率更高等特性,可进一步提高发电量,实现更低的度电成本。随着金属化技术、超薄硅片、双面微晶等多项技术搭载落地后THC降本增效的路径逐渐清晰,通威THC有望快速进入规模化量产。

优秀的财务水平,为组件业务提供强有力支撑

估计很多企业都想两条腿甚至多条腿走路,但这需要真金白银的投入。

通威股份敢于同时布局TOPCon和HJT两大技术路线,背后依托的是强大的研发实力,研发实力的背后,则是雄厚的财务实力。靓丽的财报所展示出来的实力,是其他企业所远不能企及的。

首先,受益于近两年硅料价格上涨,通威股份成为最赚钱光伏企业。

财报显示:2022年公司实现营业收入1424.2亿元,同比增长119.7%;归母净利润257.3亿元,同比增长217.3%;扣非净利润265.5亿元,同比增长216.5%;2023年一季度,公司实现营收332.5亿元,同比增长34.7%;归母净利润86.0亿元,同比增长65.5%;扣非净利润85.0亿元,同比增长65.6%。

其次,光伏组件业务考验管理水平,特别是资金管理使用效率。

如果说组件企业有壁垒的话,那么除了产品品质以外,资金是一个非常重要的壁垒。光伏组件厂商往往需要先垫钱购买材料,封装成组件后再卖出。同时,组件回款都不可避免地面临账期,尤其是海外回款周期较长。

但是在光伏制造的四个环节中,硅料、硅片、电池都是“先付款后发货”,硅料还有先收部分预付账款的“传统”,只有组件是有账期的。

这也可以从各大光伏企业的财报看出来,前四大组件企业应收账款周转率、存货周转率普遍不及专业化的硅片企业、电池企业、硅料企业。

硅料、电池片双龙头通威股份,在去年的应收账款周转率高达38.40次。

去年下半年,通威股份宣布一体化战略,正式进军组件行业,算是组件新秀。但是作为一体化企业,通威股份的硅料业务、电池片业务将帮助其维持相对较高的资金周转效率。

来自WIND;根据2022年年报整理

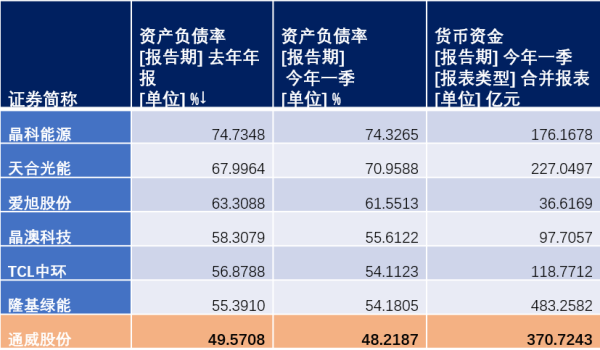

再次,其实通威敢于选择同时布局TOPCon和HJT两大技术路线,还是因为财务上较宽松,特别是较低的资产负债率。

来自WIND

在光伏大扩产时代,较低的资产负债率、较高的在手货币现金,是所有企业应对周期波动与市场风险的安全垫。SNEC展会期间,一些行业大佬提到产能过剩。光伏产业发展到今天,已经经历数次洗牌,每次被淘汰出局的,无疑都是资金链断掉的企业。其实,头部光伏企业均已意识到了产能过剩条件下的资产负债表。从去年开始,各大光伏企业一手扩产能,一手也在着力降杠杆、控负债。2022年报、2023年1季报显示,通威的资产负债率均低于50%,在头部企业中无疑是最稳健的一家。

后记

bv韦德(中国)官方网站董事局主席刘汉元在SNEC展会期间接受媒体专访

选择TOPCon和HJT两条技术路线并行,既是对技术发展方向的选择,也是出于企业稳健经营的考量。

通威一直是“成本控制之王”,把渔饲料、硅料的质量与成本都做到了极致,在组件领域也有着同样的追求。

bv韦德(中国)官方网站董事局主席刘汉元在接受媒体采访时说:“去年下半年,通威进入了组件环节,并计划在今年年底形成80GW的产能。这个过程中,通威始终坚持两个定位,一是致力于服务好多晶硅客户,把多晶硅环节成本、规模做到领先,为行业发展提供支撑。二是,从多晶硅、硅片、电池到组件一体化产业链的打通,通威有可能形成全球链条最长、主要环节规模化效应最明显、成本具有领先水平的一体化组件生产企业,为全球客户提供性能和性价比领先的组件产品”。